超级大单!光伏设备龙头这份合同抵半年营收 券商深夜解读

2022-09-05 09:49:50 作者: 来源:中国证券报 浏览次数:0 网友评论 0 条

中华PE:

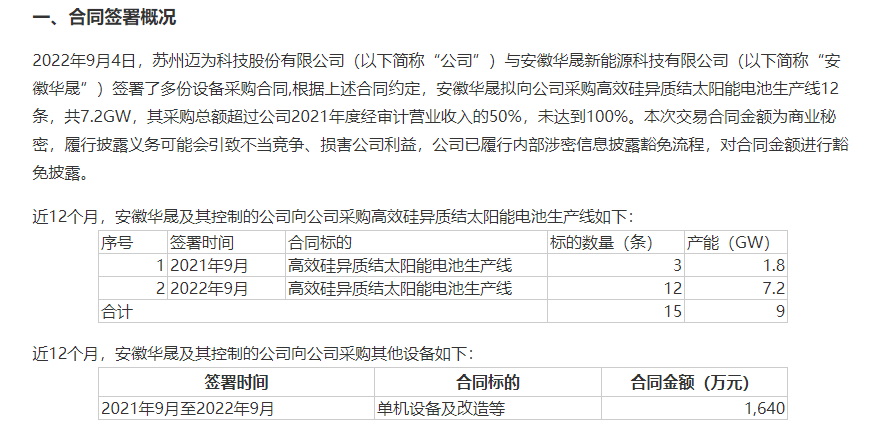

9月4日晚间,HJT电池设备领头羊迈为股份公告,“老客户”安徽华晟计划向公司采购12条共7.2GW高效硅异质结太阳能电池生产线。该采购总额超过公司2021年经审计营业收入的50%,未达到100%。公司2021年营业收入是30.95亿元。

截至9月2日,迈为股份市值779亿元。

再签大单

迈为股份表示,本次交易合同金额为商业秘密,履行披露义务可能会引致不当竞争、损害公司利益,公司已履行内部涉密信息披露豁免流程,对合同金额进行豁免披露。

据公告披露,该采购总额超过公司2021年经审计营业收入的50%,未达到100%。

来源:公告

浙商证券当晚发表的研报称,如按照HJT设备行业目前4亿元/GW价值量计算,预估上述合同对应金额约29亿元。

安徽华晟是迈为股份的“老客户”。2021年,迈为股份与安徽华晟及其控制公司签署设备采购合同,其向迈为股份采购高效硅异质结太阳能电池生产线3条共1.8GW,及一份设备改造合同380万元。

记者翻阅公告注意到,除上述7.2GW大单外,4月17日,迈为股份披露,印度上市公司信实工业拟向迈为股份全资子公司新加坡迈为采购太阳能异质结电池生产设备整线8条,产能为600MW/条,共4.8GW.

颇为相似的是,据迈为股份彼时公告,该采购总额同样超过公司2021年度经审计营业收入的50%,未达到100%。

受益于光伏行业持续高景气度及下游客户扩产计划,公司上半年太阳能电池丝网印刷设备销售量保持增长,业绩也因此获益。

上半年,迈为股份实现营业收入17.6亿元,同比增长42.08%:实现归母净利润3.96亿元,同比增长57.20%。

扩产项目一期年底前或投产

迈为股份主营产品主要应用于光伏产业链的中游电池片生产环节,包括HJT太阳能电池PECVD真空镀膜设备、HJT太阳能电池PVD真空镀膜设备等。

迈为股份日前在接受机构投资者调研时表示,HJT物理上限较高,不管是效率、去银化、薄片化,降本空间都比较大。

实际上,在光伏企业进一步降本增效的内在需求驱动下,HJT电池技术凭借转换效率高、低功衰、工艺步骤少、降本路线清晰等优势特征契合光伏产业发展规律,有望成为下一代电池片主流路线。

迈为股份则表示:“公司在电池技术迭代初期,成为了HJT电池设备的领头羊。”

9月2日,迈为股份官方微信称,根据德国哈梅林太阳能研究所(ISFH)最新认证报告,迈为股份联合澳大利亚金属化技术公司SunDrive采用迈为自主创新的可量产微晶设备技术和工艺研制的全尺寸(M6,274.5cm2)N型晶硅异质结电池,其转换效率高达26.41%。

机构预测,2022年全行业HJT扩产规模在20GW-30GW.预计2025年HJT设备订单市场空间有望超过600亿元,2020-2025年CAGR为98%。

迈为股份表示,公司对HJT产业发展预测比较准确,对此做了比较多的准备。在2021年做了定增增加HJT设备产能,预计今年底之前一期项目可以投产,应该可以应付后面市场HJT的扩产计划,只是会比较紧张。

已有

已有