600万新能源车主的专属车险来了!电池电机电网起火都可保

2021-08-05 10:06:28 作者: 来源:上海证券报 浏览次数:0 网友评论 0 条

中华PE:

数据显示,截至今年上半年末,我国新能源汽车保有量603万辆,预计到2030年,这一数值预计将达到6420万。然而,长期以来,海量新能源汽车却没有自己的专属保险,一直在使用传统车险条款和费率,导致很多新能源汽车特有的风险未能纳入保险保障范围。昨日晚间,中国保险行业协会正式发布《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》(下称《专属条款》)和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》,向社会公开征求意见。

这意味着,数百万新能源车主期盼已久的专属车险指日可待!

车损险责任大扩容:

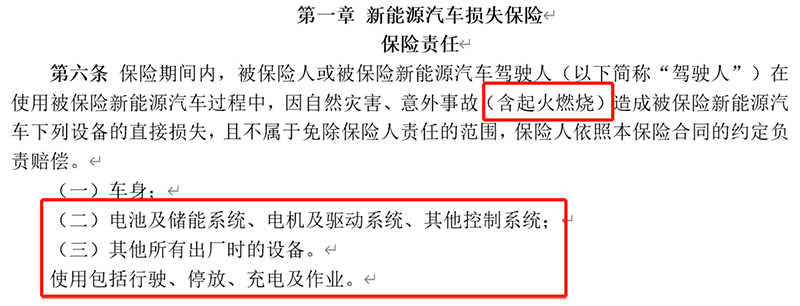

起火燃烧、“三电”设备都承保

与传统车险条款相比,《专属条款》的保险责任大大扩容,上图中红框圈出部分均为新扩容责任。

起火燃烧责任:与传统燃油车不同,新能源车尤其是纯电动车,一个很大的潜在风险是电池起火。据不完全统计,2020年被媒体公开报道的新能源汽车起火事故便有124起,涉及大部分主流新能源汽车品牌。为解决广大新能源车主的顾虑,《专属条款》在意外事故责任中纳入了“起火燃烧”责任。

“三电”保障:新能源汽车最核心的技术与部件是电池及储能系统、电机及驱动系统、其他控制系统,即“三电”。其中,新能源汽车电池价值甚至占到整车的40%左右。然而,在传统车险条款下,“三电”不在保障范围内,理赔时也存在较大争议。

《专属条款》不仅将“三电”悉数纳入保险责任,还保障了其他所有出厂时的设备,以及车辆行驶、停放、充电及作业的全过程,给予了新能源车主最大的保障。

选择权交给车主:

电网故障、电桩损失都可保

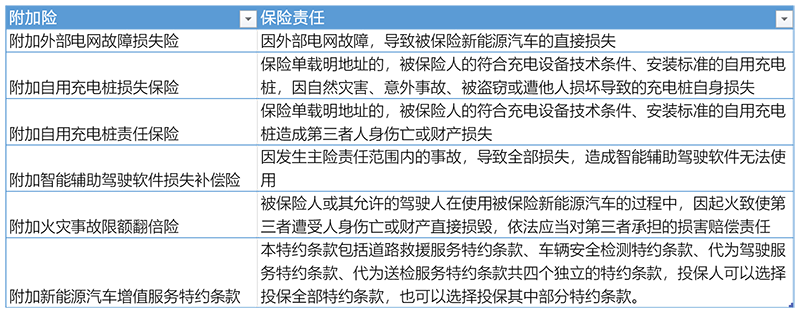

主险责任的扩容,覆盖了新能源汽车的主要风险。不过,新能源汽车还涉及电网、充电桩、辅助驾驶软件等诸多辅助设备,要想全面保障新能源汽车,这些辅助设备的风险也需要考虑其中。

为了给新能源车主更充分的选择,《专属条款》还设计了附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险及附加新能源汽车增值服务特约条款6款附加险。

显然,这6款附加险是针对新能源汽车的特点而专门设计的,对传统车险的附加险条款进行了删除,并结合新能源汽车的特点进行了修改。以附加智能辅助驾驶软件损失补偿险为例,该保险充分体现了新能源车智能化、网联化的特点,解决了目前理赔实务中的一大痛点。

新能源车险定价猜想

中国社科院保险与经济发展研究中心副主任王向楠表示,《专属条款》最大的特点是保障全面,不仅承保新能源车本身出厂时的设备,还通过附加险的形式承保外部电网故障、充电桩、智能辅助驾驶转件等的损失。同时,“三电”均纳入新能源车险保障范围,让新能源车主能够获得真正需要的全部保障。

此外,百万新能源车主还关心的是,有了专属车险,保障责任大幅提升之下,新能源车险的价格会发生怎样的变化呢?

据了解,新能源车专属费率也在拟定之中。王向楠表示,整体上看,从新能源汽车的售价、出险率、车均损失等指标来分析,预计在同等保障程度条件下,相较于传统车险,新能源车险的费率可能会高一些。

今年4月,银保监会财产险部负责人曾在例行发布会上表示,在实际运行过程中,因为新能源车在车身结构、动力系统、使用场景、维修保养等方面较传统汽车存在较大区别,其风险特征和事故原因也呈现一定特殊性。目前,新能源车受总体保有量小、车型迭代快、产业化时间短、潜在风险未完全显现等因素影响,行业掌握的新能源车的承保理赔数据有限,影响了对于新能源车险风险保费的测算。

中国银保信曾经发布的一份《新能源汽车保险市场分析报告》指出,传统定价模式不能准确识别新能源汽车风险。目前各保险公司的费率方案不能充分体现新能源汽车差异化的风险因素的影响。新能源汽车技术的不断迭代也要求保险行业对其定价体系进行更为频繁的优化。因此,为了公平准确地识别、计量新能源汽车风险,车险行业需要充分改革现有定价模式,引入新的风险因子和风控技术,以适应新能源汽车的风险特点。

已有

已有